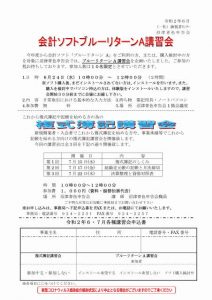

<青色申告65万円控除説明会>

令和2年分の所得税申告分から、青色特別控除が55万円に変更となります。

従来の65万円控除を受けるには、e-Taxによる申告もしくは電子帳簿保存の届出が必要となります。

今回の説明会では、65万円控除についてわかりやすく説明させて頂きます。

お申込みは、電話またはFAX、E-mailにて受け付けております。

是非、ご参加ください。

なお、新型コロナウイルスの感染状況により、中止または延期する場合もございます。

その際には、またご連絡させて頂きますので、ご了承下さい。

日時 : 8月20日(木)13:30~

場所 : 沼津青色会館1階

参加費: 無料